Spoofing et Layering sur les actions $HPQ : Quand les chiffres confirment la manipulation

RÉSUMÉ

Ce blog est écrit par Bernard Tourillon, PDG de HPQ. Il décrit les preuves de la coordination des ventes à découvert et de la manipulation du carnet d'ordres, arguant que ces pratiques faussent la fixation de prix équitables et pénalisent l'innovation. Son objectif est d'exposer la manière dont ces tactiques minent les entreprises de petite capitalisation comme HPQ et de promouvoir un marché qui récompense les fondamentaux et non les manipulations.

PLONGEE PROFONDE

Dans toute enquête, il y a un moment où l'instinct cède la place aux preuves. Pour nous, ce moment est arrivé.

Depuis des semaines, je m'inquiète des transactions suspectes sur les actions de HPQ.

Nous avons déposé plusieurs plaintes officielles auprès de l'Organisme canadien de réglementation des investissements (OCRI), en soulignant les pratiques d'usurpation d'identité et de superposition que nous avons observées dans notre carnet d'ordres. Au début, il s'agissait d'observation et de suspicion. Aujourd'hui, nous disposons de données qui confirment ce comportement.

Les vendeurs à découvert se sont manifestés

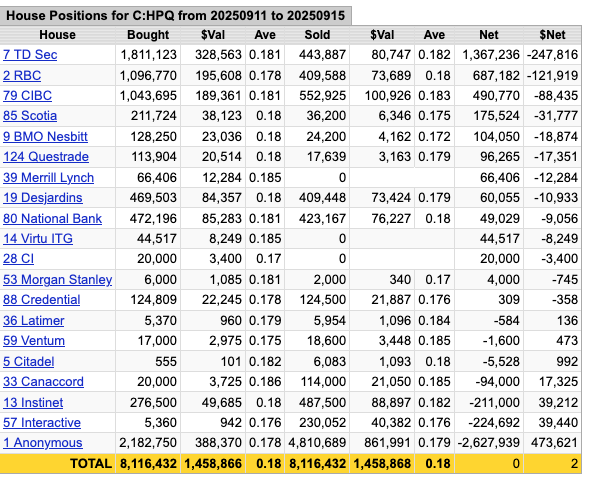

Selon les données officielles du CIRO, entre le 1er et le 15 septembre, plus de 14,5 millions d'actions HPQ ont changé de mains, la plupart d'entre elles se négociant autour de 0,16 $. Parmi ces transactions, 1 262 500 actions ont été déclarées comme ventes à découvert au CIRO, ce qui signifie qu'au cours de cette période de deux semaines, 9 % de toutes les actions échangées ont été déclarées comme ventes à découvert, exécutées à un prix de transaction moyen de 0,18 $.

Mais ce n'est pas tout. Étant donné que les ventes à découvert ont été exécutées à un prix moyen plus élevé que l'ensemble des transactions effectuées au cours de la période couverte, il est clair qu'elles ont eu lieu sur une période très limitée - en fait, entre le 11 et le 15 septembre, la même période que celle que j'avais précédemment signalée aux autorités de régulation pour suspicion d'activité illégale de spoofing.

Malheureusement, les 8,1 millions d'actions HPQ échangées à un prix moyen de 0,18 $ au cours de cette période - très probablement motivées par les nouvelles positives publiées le 11 septembre 2025 - se sont heurtées à un mur de résistance de 1 266 432 actions vendues à découvert. Cela signifie que le pourcentage de ventes à découvert dans notre volume n'était pas de 9 % comme indiqué dans le rapport officiel, mais plus proche de 15,6 %. Les niveaux de ventes à découvert supérieurs à 10 % sont généralement considérés comme un signe d'alerte d'une pression anormale sur les ventes à découvert et, dans de nombreux cas, ils sont considérés comme l'indication d'une attaque à découvert coordonnée. Cela confirme une fois de plus que les actions de HPQ sont retenues artificiellement.

Cette activité n'était pas aléatoire. Elle s'est concentrée autour de bureaux et de tactiques connus.

Par exemple, Interactive Brokers (Broker 57) a vendu plus de 392 000 actions et en a acheté un peu plus de 5 000 ; Canaccord (Broker 33) en a vendu 114 000 et en a acheté seulement 2 000. Mais le cas le plus frappant est celui de Broker 1 - le compte "maison" anonyme utilisé pour masquer les transactions - qui a acheté 2,1 millions d'actions et en a vendu 4,8 millions. Si l'on ajoute à cela le calendrier et la structure de ces ordres, qui présentent un comportement classique de superposition, les preuves indiquent clairement qu'un groupe de traders plafonne délibérément le prix de l'action de HPQ.

Nous l'avons déjà vu et nous le voyons encore.

Ce qui est encore plus troublant, c'est que cette vague de vente à découvert s'est produite au moment même où HPQ publiait des nouvelles positives. Nous faisions état des progrès réalisés sur nos batteries, nous annoncions les étapes importantes de nos projets et nous nous préparions pour les prochaines phases de monétisation. Au lieu que le marché réagisse en conséquence, nous avons été confrontés à une pression de vente artificielle, à une manipulation visible du carnet d'ordres et à une activité des courtiers qui semble coordonnée et stratégique.

La stratégie est claire : créer des ordres de vente importants et non exécutables pendant la période précédant la mise sur le marché, faire baisser le sentiment et exercer une pression supplémentaire sur les demandes pendant les fenêtres de négociation clés. Une fois que le prix commence à se fissurer, ouvrir des positions courtes dans la faiblesse et se couvrir lorsque les détaillants se retirent.

Il ne s'agit pas d'une théorie.

C'est ce que les chiffres confirment aujourd'hui.

Ce que cela signifie pour HPQ et pour tous les innovateurs à petite capitalisation

La vente à découvert, lorsqu'elle est utilisée correctement, est un outil de liquidité. Mais dans notre cas, et dans celui de nombreux émetteurs canadiens de petites capitalisations, elle est devenue un outil de contrôle. Elle est utilisée non pas pour gérer le risque, mais pour le fabriquer. Cela nuit à la confiance des investisseurs, affaiblit les évaluations et menace la viabilité des entreprises qui s'efforcent de mettre sur le marché de véritables innovations.

HPQ est une entreprise axée sur la recherche et le développement. Nos travaux sur les anodes à base de silicium, la silice pyrogénée et la production d'hydrogène sont sérieux et continus.

Nous obtenons des résultats techniques, nous déposons des brevets et nous nous préparons à passer à l'échelle supérieure. Il ne s'agit pas d'efforts promotionnels, mais de développements commerciaux concrets. Et pourtant, le cours de notre action a subi une pression qui ne peut s'expliquer par les fondamentaux ou par l'offre et la demande naturelles.

D'aucuns pourraient se demander pourquoi continuer à le souligner publiquement.

Ma réponse est simple : parce que le silence a des conséquences.

Si nous permettons à ce type de comportement de se poursuivre sans contrôle, nous le normalisons. Et si nous le normalisons, nous punissons effectivement toute entreprise qui essaie de faire les choses de la bonne manière.

Il ne s'agit plus seulement de HPQ. Il s'agit de savoir quel type de marché nous voulons. Voulons-nous un marché des capitaux où l'innovation, la performance et la transparence sont récompensées ? Ou un marché où la visibilité fait de vous une cible et où le succès est considéré comme une occasion d'exploiter les lacunes en matière de liquidités ?

Je continuerai à faire pression parce que je crois en la première. Et je crois que les investisseurs méritent mieux.