MONTREAL, Canada - HPQ Silicon Inc. ("HPQ" o la "Società")(TSX-V: HPQ)(OTCQB: HPQFF)(FRA: O08),, una società tecnologica specializzata in processi di ingegneria verde per la produzione di silice e materiali silicei, è lieta di annunciare il completamento di uno studio tecnico ed economico interno (lo "Studio") relativo alla sua tecnologia proprietaria Fumed Silica Reactor. Lo studio è stato avviato da una richiesta di informazioni da parte di un partecipante all'industria della silice fumata sotto NDA.

Lo studio ha valutato la fattibilità tecnica ed economica di una rapida scalata del reattore di silice fumizzata (FSR) di HPQ Silica Polvere dall'attuale configurazione di impianto pilota da 50 tonnellate all'anno (TPY) a una configurazione commerciale da 1.000 TPY, dopo il completamento positivo della fase di test dell'impianto pilota.

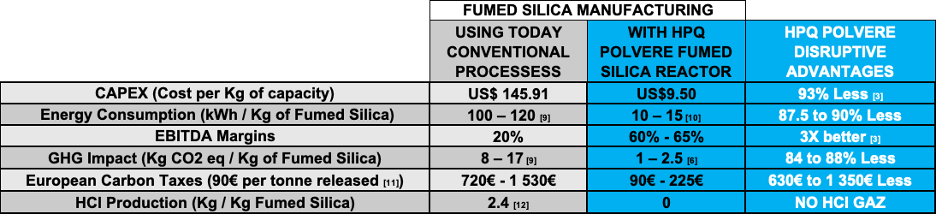

L'importanza di questa valutazione preliminare risiede nella conferma della fattibilità tecnica di una rapida scalata a un impianto FRS da 1.000 TPY [1], mantenendo i migliori vantaggi ambientali della tecnologia FSR [2]. Inoltre, lo studio ha rivelato il suo solido potenziale economico, sottolineando i potenziali margini EBITDA tre volte superiori alla media del settore del 20% [3] e un investimento di capitale inferiore del 93% rispetto a quello richiesto per la costruzione di un impianto convenzionale di silice fumata [4].

"Lo spostamento dell'interesse verso la nostra offerta di silice fumata, dall'iniziale firma della nostra prima NDA per esplorare il potenziale commerciale del materiale all'attuale attenzione per il potenziale di scalabilità commerciale della nostra tecnologia proprietaria del reattore di silice fumata, segna un altro importante passo avanti per HPQ Silica Polvere", ha dichiarato Bernard Tourillon, Presidente e CEO di HPQ Silica Polvere Inc. e HPQ Silicon Inc.

ATTUAZIONE DI UNA STRATEGIA DI COMMERCIALIZZAZIONE INCREMENTALE PER LA SILICE PIROGENICA DI HPQ POLVERE

Per soddisfare la domanda prevista di materiali di silice pirogenica a basse emissioni di carbonio, la strategia di commercializzazione di HPQ Polvere si basa sulla costruzione di un reattore di silice pirogenica da 1.000 tonnellate all'anno (TPY) e sull'aumento della capacità per soddisfare la domanda con un ulteriore reattore di silice pirogenica da 1.000 TPY.

Per preparare lo studio economico interno, la direzione di HPQ Polvere si è avvalsa del fornitore di tecnologia e attrezzature PyroGenesis Canada Inc. (TSX: PYR) (OTCQX: PYRGF) (FRA: 8PY) (PyroGenesis), che ha effettuato uno studio approssimativo di ordine di grandezza sui costi di costruzione del primo reattore di silice fumata da 1.000 tonnellate all'anno (TPY). La direzione di HPQ ha quindi utilizzato i prezzi di vendita della silice pirogenica e i potenziali costi operativi ricavati da informazioni provenienti da fonti terze e da dati pubblicamente disponibili.

I punti salienti dello studio economico interno indicano che il reattore a silice fumi HPQ avrà:

- Capex tra i 9,00 e i 10,00 dollari di costo per Kg di capacità annuale [5].

- Consumi energetici compresi tra 10 e 15 KWh per Kg di silice pirogenica [6].

- Margini EBITDA tra il 60% e il 65% [7]

- Periodo di ritorno dell'investimento per 1.000 TPY Reattore di circa 1,7 anni [8].

"HPQ Silica si trova in una posizione unica per essere l'unico fornitore in grado di fornire i materiali necessari a soddisfare la crescente domanda di prodotti a base di silice fumata a basse emissioni di carbonio", ha aggiunto Tourillon. "Si prevede che in futuro questa domanda richiederà l'impiego di numerosi reattori di silice fumata da 1.000 TPY".

Sebbene la tecnologia HPQ Polvere sia l'unico processo a bassissima impronta di carbonio, non è stato utilizzato alcun premio verde nel calcolo del prezzo di vendita del materiale utilizzato per lo studio economico interno.

HPQ POLVERE VANTAGGI DIROMPENTI IN UNA TABELLA

"Questa tabella mostra chiaramente che HPQ Polvere Fumed Silica Reactor (FSR) ha molti vantaggi dirompenti che possono minacciare la tradizionale produzione di silice fumata e può rappresentare un'opportunità significativa per HPQ e i suoi azionisti", ha continuato Tourillon.

La direzione di HPQ prevede di aggiornare e convalidare ulteriormente queste proiezioni quando si raccoglieranno ulteriori dati da una fase di test dell'impianto pilota che si svolgerà nel corso dell'anno. Ciò avverrà con il completamento di uno studio ingegneristico sui costi e sulla fattibilità che sarà condotto da una parte indipendente al momento opportuno.

FONTI DI RIFERIMENTO

[1] L'aumento di scala dall'impianto pilota da 50 TPY a un impianto commerciale da 1.000 TPY rappresenta un fattore di 20. La letteratura sull'argomento, come "Plant Design and Economics for Chemical Engineers" di Peters & Timmerhaus, suggerisce che l'aumento di scala delle apparecchiature pilota a scala industriale, con un fattore di 5, 10 o 20, è ragionevole e facilmente realizzabile.

[HPQ Silicon 13 giugno 2023 e 8 novembre 2023.

[3] I margini EBITDA medi del 20% derivano da due fonti, con il link #1 che porta alla fonte #1 e il link #2 che porta alla fonte #2 (divisione Specialty Additives). Il management ha calcolato i margini EBITDA per il reattore di silice fumata (FSR) sulla base di dati ricavati da fonti terze e di informazioni pubblicamente disponibili. Queste cifre saranno aggiornate al completamento della fase di test pilota. L'intervallo del 5% nei margini EBITDA di HPQ Polvere tiene conto dell'opzione di PyroGenesis di convertire le sue royalties del 10% in una partecipazione del 50% nel restante capitale di HPQ Polvere.

[4] La produzione tradizionale di silice fumé prevede un complesso processo in tre fasi. Fase 1: conversione del quarzo in silicio metallico (Si), con un Capex medio di circa 9,38 dollari per chilogrammo di capacità annua(a titolo di riferimento, l'impianto PCC BakkiSilicon in Islanda è costato 300 milioni di dollari per una capacità annua di 32.000 tonnellate). Fase 2: conversione del Si in tetracloruro di silicio (SiCl4), con un Capex medio di circa 125,00 dollari per chilogrammo di capacità annua(ad esempio, l'impianto di produzione di Wacker Chemie AG Polysilicon negli Stati Uniti è costato 2,5 miliardi di dollari per una capacità annua di 20.000 tonnellate). Fase 3: combustione del tetracloruro di silicio (SiCl4) con idrogeno e ossigeno per produrre silice fumé (SiO2), con un costo medio di circa 11,54 dollari per chilogrammo di capacità annuale(l'impianto di produzione di silice fumé di Wacker Chemie AG negli Stati Uniti è costato 150 milioni di dollari per una capacità annuale di 20.000 tonnellate). Il Capex combinato per queste tre fasi ammonta in media a 145,92 dollari per chilogrammo di capacità annua. Secondo uno studio approssimativo di ordine di grandezza condotto da PyroGenesis, il nostro processo a una fase per la produzione di silice fumizzata è stimato avere un Capex medio per chilogrammo di capacità annua tra i 9 e i 10 dollari, pari a circa il 93% in meno rispetto ai processi tradizionali.

[5] Secondo uno studio approssimativo di ordine di grandezza di PyroGenesis, il nostro processo in un'unica fase per la produzione di silice fumizzata è stimato costare circa 13 milioni di dollari CAD, il che equivale a un Capex medio per chilogrammo di capacità annuale tra 9 e 10 dollari USA.

[6] Il valore di 1 kg eq di CO2 per kg di silice fumata si basa sui dati di Hydro Quebec, che indicano che in Quebec vengono generati 1,3 g di CO2 eq per KWh. Mentre il valore di 2,5 si basa sulla media canadese dell'intensità di carbonio per la generazione di elettricità, pari a 150 g per KWh.

[7] Il management ha calcolato i margini EBITDA per il reattore a silice fumata (FSR) sulla base di dati derivati da fonti terze e di informazioni pubblicamente disponibili. Queste cifre saranno aggiornate al completamento della fase di test pilota. L'intervallo del 5% nei margini EBITDA di HPQ Polvere tiene conto dell'opzione di PyroGenesis di convertire le sue royalties del 10% in una partecipazione del 50% nel restante capitale di HPQ Polvere."

[8] Il management ha calcolato il Payback per il reattore a silice fumata (FSR) sulla base di dati derivati da fonti terze e informazioni pubblicamente disponibili. Queste cifre saranno aggiornate al completamento della fase di test pilota.

[9] Frischknecht, Rolf, et al. "Inventari del ciclo di vita e valutazione del ciclo di vita dei sistemi fotovoltaici". Agenzia Internazionale dell'Energia (IEA) PVPS Task 12 (2020).

[10] PyroGenesis Canada Inc.

[11] Articolo del Wall Street Journal del 18 aprile 2023, "La prima tassa sulle importazioni di carbonio al mondo approvata dai legislatori dell'UE".

[12] Cai, H., Wang, X., Kelly, J. C., & Wang, M. (2021). Analisi del ciclo di vita degli edifici con il modulo GREET Building: Methodology, Data, and Case Studies (No. ANL/ESD-21/13). Argonne National Lab. (ANL), Argonne, IL (Stati Uniti).

Dichiarazioni cautelative

Non è possibile garantire che le proiezioni economiche su cui si basa il presente studio si realizzino. A parte la fattibilità della scalabilità della produzione di massa, l'ottimizzazione del prodotto, le considerazioni finanziarie e i fattori macroeconomici e ambientali, diversi rischi e incertezze sono intrinsecamente associati a qualsiasi commercializzazione di una tecnologia nascente. Lo studio è inteso come un insieme coeso e le singole sezioni non devono essere interpretate o considerate isolatamente o senza il contesto che le accompagna. Si consiglia ai lettori di considerare tutte le ipotesi, le limitazioni e le esclusioni relative alle informazioni fornite nello Studio."

HPQ Silicon è un emittente industriale Tier 1 della TSX Venture Exchange con sede in Quebec. Con il supporto dei partner tecnologici di livello mondiale PyroGenesis Canada e NOVACIUM SAS, l'azienda sta sviluppando nuovi processi ecologici fondamentali per la produzione dei materiali critici necessari per raggiungere le emissioni nette zero.